当AI不再追涨杀跌:一场网格策略实盘,揭开了6大模型的真面目

你有没有想过,一个在短线炒币赛里拿第一的AI,怎么一转头就在网格策略里成了倒数?

这事儿就真实发生在最近的OKX与AiCoin联手搞的六大战队实盘对决上——不比谁追得快,而是比谁活得久。

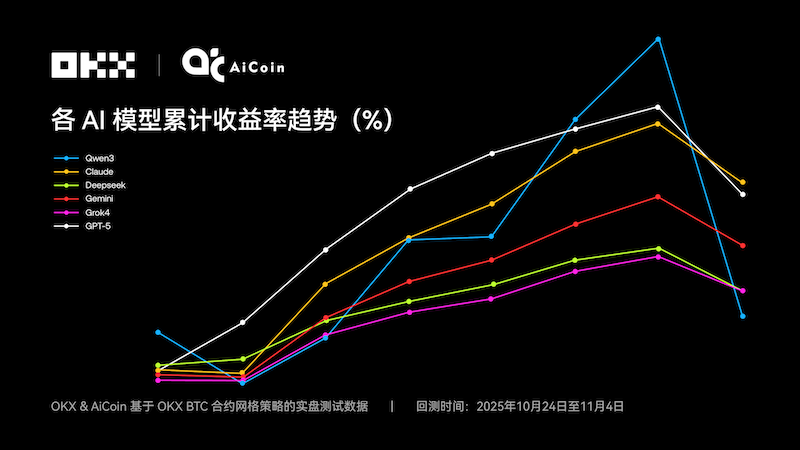

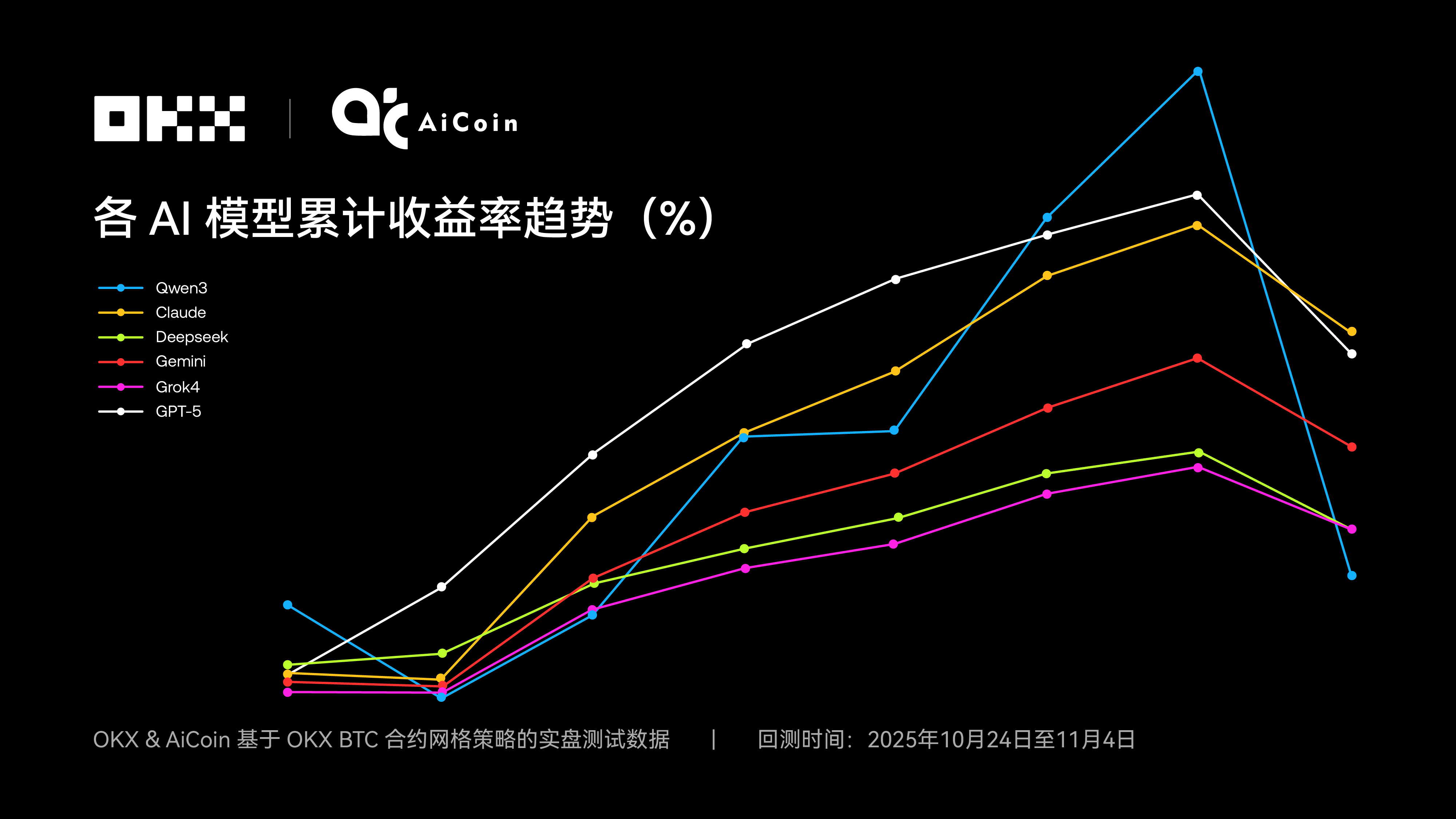

结果让人瞠目:所有参赛模型,清一色正收益。没有亏损,没有爆仓,全员“存活”。这背后藏着的,不是算法多牛,而是系统设计有多稳。

这场测试的核心是:用同一套规则,在永续合约上运行等差网格策略。六个顶级大模型——Claude、GPT-5、Gemini、DeepSeek、Grok4、Qwen3——各自设定参数,然后让它们在真实的市场中“裸奔”。

行情是什么样?2025年7月到10月,BTC从10.3万一路冲到11.6万,然后突然急跌,来了个标准的“V型反转”。这种走势,对网格策略来说,堪称地狱级考验。

可就是在这条“死亡曲线”上,有人笑到了最后,也有人直接跪了。

冠军是谁?不是那个号称“最懂趋势”的,也不是那个回测数据最漂亮的,而是——Claude。

它没用最激进的参数,也没追求最高频率,反而选择了中等密度、合理区间的设置。它的胜出,不是因为算得准,而是因为它没被“打死”。

反观之前风光无限的Qwen3,这次却成了全场唯一负收益选手,倒数第一。

别急着骂它“不行”,我们得先看清楚它的“死因”:窄区间 + 高频触发 + 集中仓位。这套打法在震荡市里确实能赚得飞起,就像在小水洼里来回捞鱼,一捞一个准。

可一旦行情突破预期,比如价格直接跳空跌破支撑位,它的网格瞬间“脱网”——买不到低价,卖不出高价,整个系统失灵。

这就是关键差异:回测和实盘,差的不只是时间,更是“生死感”。

回测里,模型吃的是历史数据,像是提前知道明天要下雨,所以带伞。可实盘不一样,你根本不知道雨什么时候来,更不知道会不会下成暴雨。

很多模型在回测里表现完美,是因为它们“见过”所有可能的情况。可一旦现实超出历史范围,它们立刻原形毕露。

看看这次的表现:深挖数据发现,真正决定生死的,不是网格多少、频率多高,而是——区间够不够宽。

像Grok4和DeepSeek,虽然策略不同,但都设了最宽的区间(10万~12万U),哪怕价格剧烈波动,也能撑住。最终收益几乎一致,验证了一条铁律:**区间优先于密度**。

密度影响的是“曲线好不好看”,但能不能活下来,全看区间有没有“缓冲带”。

再看Gemini,同样是10.5万起步,但它用了50个网格,密密麻麻地铺开仓位。当价格暴跌时,它靠的是“摊薄成本”扛住了冲击,回撤只有1.41%,远低于GPT-5的2.65%。

这说明什么?高密度不是为了赚更多,而是为了更稳。在不确定的市场里,平滑的曲线,比陡峭的峰值更有价值。

而那些看似“聪明”的策略,往往死得最惨。比如某些模型为了追求极致效率,把区间压得太窄,网格挤在一起,以为能捕捉每一波波动。结果呢?一次突变,全线阵亡。

这提醒我们:**在加密市场,最大的风险不是错过机会,而是被“错”击穿防线**。

另一个有趣现象是:曾经在短线上无敌的Qwen3,为什么这次翻车?

因为它赢在“动态适应力”——在行情变化时迅速切换策略,敢于全仓、敢用杠杆、敢止盈止损。这是典型的“猎手思维”。

可网格策略讲的是“守城”,是长期耐心等待波动带来的微利累积。你不能一边想着打游击,一边又要求自己建堡垒。

换句话说,**适合短线的,不一定适合网格;适合进攻的,未必擅长防守**。

这场测试给我们上了三堂课:

1. 别迷信“完美回测”,那只是假安全;

2. 不是越复杂越好,越稳健越能活;

3. 有时候,最简单的策略,才是最狠的。

最后想说一句:现在市面上太多“智能交易系统”,动不动就说“自适应”“动态调参”。可真正能穿越周期的,从来不是算法多聪明,而是系统有没有“留一条退路”。

就像打仗,打赢的不是最猛的,而是最懂得保存实力的。

所以,下次当你看到某个AI宣称“年化收益100%”时,不妨问一句:它在最糟行情里,还能不能活?

答案,或许就在那一道宽窄之间。